")

")

")

")

")

A geração de empregos com carteira assinada e os números do varejo divulgados pela Cielo de setembro aumentaram a expectativa de crescimento forte à frente. Por outro lado as economias estrangeiras continuam desacelerando. Apesar dos EUA e da China sinalizarem a trégua da guerra-comercial, nada foi assinado e os chineses exigiram duas novas reuniões presenciais. As tarifas de outubro foram postergadas mas não anuladas. Segundo o UBS as tarifas dos EUA na China demoram ~6 meses para impactar a economia, por isso só agora os EUA estão sentindo os impactos das tarifas de maio, e mais tarde sentirão as de setembro. O banco suíço acha que a desaceleração americana é inevitável e espera que piore no primeiro tri de 2020. Do outro lado do pacífico a China continua desacelerando e o impulso do crédito tem impactado menos a economia que nas vezes anteriores. O governo chinês deve continuar provendo estímulos mas a fraqueza recente já impactam as estimativas do PIB de 2020. Por enquanto não há crises financeiras no horizonte, que se espalham pelo mundo e derrubam rápido as economias. Há uma desaceleração global sincronizada e novos estímulos monetários dos países que ainda dispõe desse artifício. O Brasil conseguirá crescer nesse ambiente? Com as reformas e boas políticas públicas o choque interno positivo tem tudo para se sobrepor ao externo negativo.

Brasil

As revisões para o Brasil continuam. Essa semana o JPMorgan reviu a projeção de inflação para o ano que vem de 4% para 3.7% em função da inércia oriunda da inflação mais baixa de 2019, e espera que o Bacen aproveite para baixar os juros até 4.25% com mais dois cortes de 0.5% esse ano e um de 0.25% em 2020.

Tanto o IGP-10 (medido de 11 de setembro a 10 de outubro) quanto a 2ª prévia do IGP-M (do dia 21 de setembro a 10 de outubro) mais fortes que setembro e que o esperado indicam que a deflação ficou para trás.

A criação de vagas de trabalho com carteira assinada teve o melhor setembro desde 2013. A geração de empregos dá sinais que está ganhando tração.

![]()

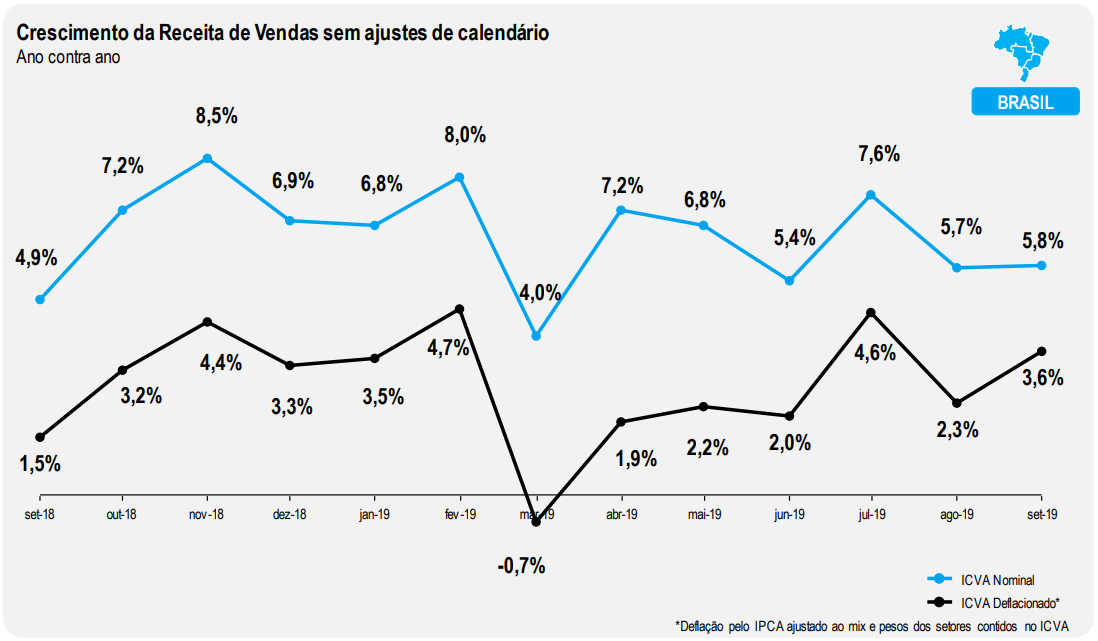

O Índice Cielo do Varejo Ampliado mostrou avanço das vendas em setembro (descontado a inflação) e retornou aos patamares de crescimento do início do ano. “Os setores de móveis, eletroeletrônicos, lojas de departamento e vestuário puxaram as vendas. Grande parte das lojas que aderiram à Semana do Brasil está concentrada nesses segmentos”. O índice com o ajuste de calendário da Cielo cresceu 4.8%, maior nível dos últimos 12 meses.

No sábado 12 de outubro foi comemorado o dia das crianças, terceira data mais importante do comércio atrás apenas do Natal e do dia das mães. Segundo o SCPC Boa Vista as vendas cresceram 3.1% em comparação a 2018, melhor número desde 2013. No dia das mães, dos namorados e dos pais cresceu 1.7%, 1.4% e 1.2% respectivamente. Segundo pesquisa feita pela ALSHOP (Associação Brasileira de Lojistas de Shoppings) as vendas cresceram 6% nas lojas de shoppings (vs 8% esperado).

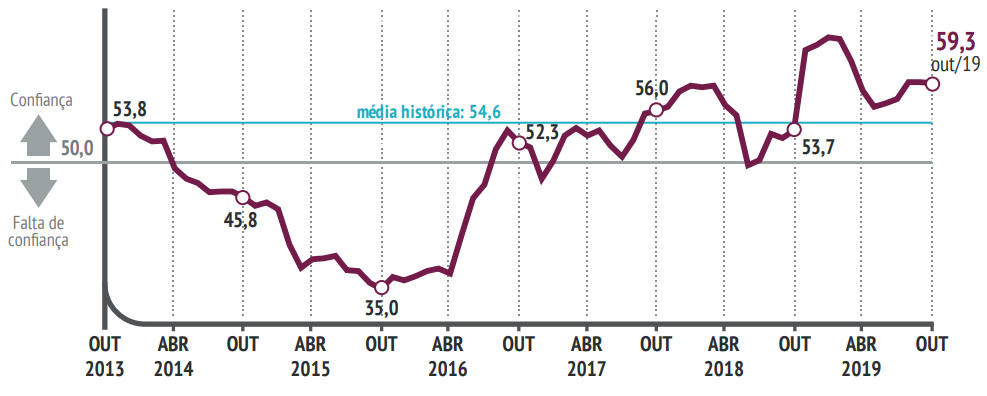

A confiança da indústria medida pela CNI manteve-se estável em outubro, mas continua em patamar elevado. O índice de condições atuais avançou 0.2 para 52.1 enquanto as expectativas caíram -0.4 para 62.8.

China

A inflação para o consumidor surpreendeu as expectativas e subiu para o maior valor desde 2013 pela disparada do porco em consequência da gripe suína africana. Excluindo alimentos e energia, a inflação ficou estável. O porco subiu 69% ano/ano em setembro, contribuindo com 1.65% no CPI. No último episódio de gripe suína os preços subiram 80% até o pico. A pressão do porco é passageira mas deve continuar até meados de 2020.

A inflação para o produtor, por outro lado, continua fraca e em território deflacionário em função da redução nos preços das matérias primas básicas e energia. A deflação do PPI deve diminuir até o final do ano

O crescimento de crédito acelerou baseado nas velhas métricas do financiamento social total (TSF) para 9.5% a/a (vs 9.2% em ago). Pela nova metodologia o financiamento agregado cresceu 10.8% a/a, mesmo ritmo do mês anterior. Os empréstimos bancários cresceram 12.5% (vs 12.4% em ago). Como consequencia dos números de crédito, o crescimento da base monetária M2 surpreendeu positivamente.

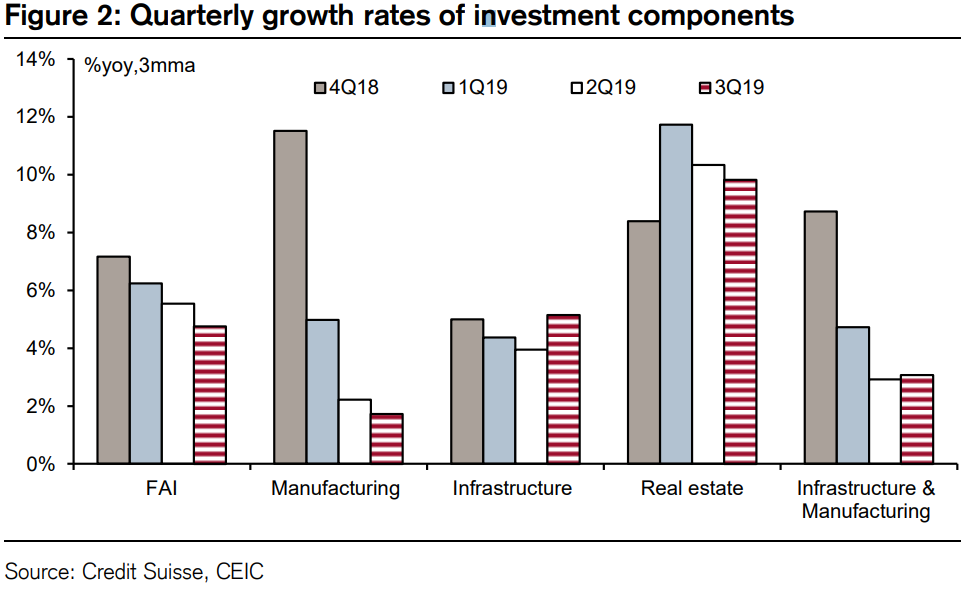

O PIB do 3° trimestre surpreendeu negativamente porém os dados recentes da atividade, como a produção industrial, mostraram aceleração em setembro. O investimento em capital fixo desacelerou no tri puxado pelo menor crescimento do investimento nas indústrias (manufaturas), provável vítima da guerra comercial com os EUA.

As vendas no varejo ficaram estáveis (+0.7% m/m) apesar da continuação da queda na venda de automóveis (-1.2% m/m). Os investimentos em capital fixo aceleraram em setembro (+4.7% a/a vs +4.2% em ago) com a parte em infraestrutura acelerando um pouco e os investimentos residenciais se destacando mais uma vez.

Os últimos dados levaram o Credit Suisse a reduzir a estimativa de crescimento da china em 0.1% para 2019 e 20. Agora esperam 6.1% e 5.9% para o PIB.

Estados Unidos

As vendas no varejo de setembro decepcionaram e marcaram o fim de um ciclo de rápido crescimento. O número adiciona aos dados fracos da indústria porém com desemprego e pedidos de auxílio-desemprego baixos (215k na semana), e confiança do consumidor alta, a volatilidade é provável culpada pela fraqueza do número.

A produção industrial de setembro também caiu (-0.4% vs -0.2% esp), contrapondo o ganho de 0.8% no mês anterior. O número sofreu o impacto da greve dos produtores de automóveis organizada pelo sindicato United Auto Workers, mas foi fraco mesmo excluindo a produção de autos (-0.2%).

O mercado imobiliário continua reagindo à queda nas taxas de financiamento de imóveis. Apesar das novas construções e permissões terem caído o número continua forte e as construções e permissões para casas uni-familiares, que são menos voláteis, cresceram mais uma vez.

O índice de confiança dos construtores continuou a subir e voltou aos patamares pré-crise. Já as pesquisas de atividade de NY e de Philadelphia continuam refletindo a fraqueza do setor industrial, intensificada nos últimos dados

Commodities

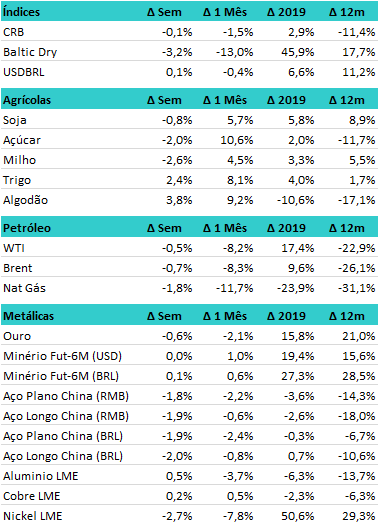

O mês de setembro trouxe dados divergentes para o setor siderúrgico. As vendas domésticas de aço das usinas subiram +2,8% a/a, com aumento de +7% em aços longos (usados na construção civil) e queda de -3% em aços planos (usados na indústria). A rede de distribuição de aços planos (INDA), que atende compradores menores de aços planos, reportou alta nas vendas de +12% a/a, o que levou o estoque da rede ao menor nível desde maio 2012. Os dados corroboram com nossa visão de recuperação gradual da economia. Nesse início o maior crescimento está na construção residencial, aumentando a demanda por aços longos. A indústria, que consome aços planos, ainda não entrou em tendência clara de recuperação, mas vemos os dados do INDA com otimismo. O setor terá maior crescimento com o avanço das concessões de infraestrutura e com o leilão da cessão onerosa, que deve impulsionar os investimentos em óleo & gas.

O índice de commodities ficou estável apesar das fortes variações dentro do setor agrícola – com destaque para a alta do algodão. O petróleo pouco se mexeu assim com o minério futuro de 6 meses, apesar da volatilidade do minério spot. O aço na China, por outro lado, resumiu a tendência de queda e se aproximou das mínimas de agosto.

{kind=link}