")

")

")

")

")

Resumo

Foi a semana dos Bancos Centrais. Os cortes de juros no Brasil e nos EUA foram em linha com as expectativas, mas o Bacen foi mais arrojado no comunicado do que o mercado esperava, enquanto o Fed foi mais cauteloso. A economia brasileira precisa de estímulos e, com a restrições aos gastos públicos, o estímulo monetário ganha relevância. Esperamos que as privatizações e concessões também estimulem a economia através do investimento. Os altos índice de desemprego e capacidade ociosa da industria, além das expectativas ancoradas, devem manter a inflação controlada. Por outro lado o Brasil tem instabilidade política persistente que dificulta as reformas, e o país está sujeito a choques externos como a crise da Argentina e a guerra comercial entre EUA e China, de forma que o espaço para o corte de juros pode ser menor do que o mercado acredita. Ainda assim com a desaceleração global e inflação em queda, o discurso dovish parece a melhor alternativa. O termômetro para acompanhar a assertividade do Banco Central é o Real. Uma depreciação acelerada da moeda será um sinal que a política monetária está muito frouxa, causando medo de um surto inflacionário; ou muito apertada, indicando uma volta da recessão. Por hora a leve depreciação do Real com a surpresa baixista indica que a política monetária foi bem recebida pelo mercado.

O tom cauteloso do FED foi alinhado aos comentários recentes do Powell, que trata o ciclo de cortes atual como um ajuste de meio de ciclo. Apesar das projeções não indicarem outro corte esse ano, a dispersão entre os membros do FOMC que desejam novos cortes e os que não queriam o corte atual deixam a próxima decisão em aberto. Os últimos dados da indústria têm mostrado fraqueza, enquanto as vendas no varejo continuam resilientes. Os próximos dados econômicos e o desenrolar da guerra comercial entre EUA e China definirão os próximos passos da política monetária americana.

Brasil

Na quarta-feira o COPOM cortou a taxa SELIC em 0.5% para 5.5% e comunicou que as condições atuais prescrevem novos cortes na taxa de juros. O Banco Central cortou as projeções de inflação nas simulações (1) com taxas de juros (6%) e câmbio (usdbrl 4.05) constantes e (2) com juros (5%) e câmbio (usdbrl 3.90) projetados pelo mercado. Na simulação (3) com juros de 5% e câmbio a 4.05 a inflação projetada também ficou abaixo da meta em 2019 e 20.

O mercado interpretou os cenários como indicações que os cortes irão além da próxima reunião. As últimas casas com SELIC acima de 5% revisaram as suas projeções. O CS, por exemplo, adicionou um corte extra em dezembro de 0.5% a sua projeção que agora termina em 4.5%. O Safra também vê a taxa a final em 4.5%, mas tem 2 cortes de 0.25% nas últimas reuniões. Já o JPMorgan manteve a projeção de 4,75% mas vê o balanço de riscos para uma SELIC ainda menor.

O relatório FOCUS, por outro lado, não mudou as projeções essa semana. A única alteração foi a redução da SELIC do final de 2021 de 7.00% para 6.75%. De resto as projeções para PIB, Inflação e SELIC de ficaram estáveis.

Na quinta-feira foi divulgada a confiança do empresário industrial CNI de setembro. O índice ficou em 59.4, estável em relação a agosto. O índice de condições atuais melhorou 0.8 para 51.9 enquanto o índice de expectativas caiu 0.4 para 63.2.

Hoje a FGV divulgou o índice de confiança do consumidor de setembro em 89.7, 0.5 acima de agosto. O índice foi o maior desde março, quando bateu 91. A componente da situação atual piorou -1.3 enquanto as expectativas melhoraram 1.5.

Do varejo chamou-nos atenção a previsão da Confederação Nacional do Comércio de aceleração na abertura de lojas no segundo semestre. A entidade espera que sejam abertos 5.4 mil estabelecimentos na segunda metade do ano ante 3.3 na primeira. Apesar da melhora, a abertura líquida de 2019 (8.7 mil) será inferior a de 2018 (11.7 mil).

No setor hoteleiro destacamos a reportagem na qual o Fórum de Operadores Hoteleiros do Brasil diz que a taxa de ocupação está em elevação em relação ao ano passado, porém os preços ainda estão 50% abaixo do pico histórico. Apesar de serem hotéis, é notável a similaridade com o segmento de lajes corporativas.

EUA

Na quinta-feira o FOMC cortou a taxa de juros básica americana em 0.25% (para 1.75%-2.00%) e o comunicado foi visto como menos dovish (baixista para a taxa) que o esperado. As projeções do FED indicam que este pode ter sido o último corte do ano. Por outro lado o comitê está divido com 7 membros prevendo um corte adicional e 5 contra o último corte. As projeções também indicam taxa de juros estáveis em 2020 e voltando a subir (pouco) a partir de 2021. Depois da FOMC as Treasury de 2 e 5 anos fecharam (reduziram a taxa).

Na semana a taxa de juros do mercado interbancário americano subiu vertiginosamente, levando o FED a injetar US$ 75 bi de liquidez nos mercados. Foi um evento pontual e não afeta a política monetária americana

A produção industrial de agosto acima do esperado deu indícios que, após a fraqueza do início do ano, o setor estabilizou. As primeiras pesquisas de setembro, por outro lado, mostraram uma piora no sentimento dos empresários.

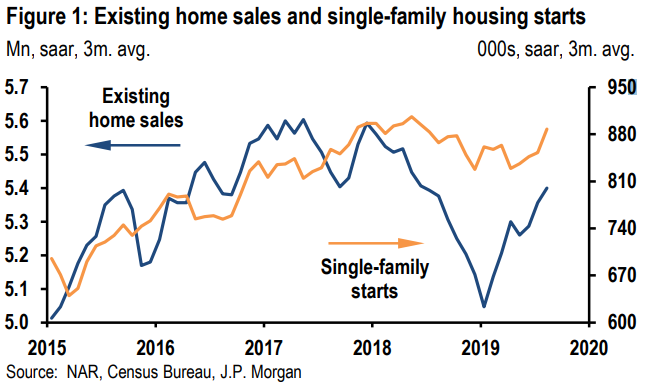

A boa notícia da semana ficou por conta do mercado imobiliário que deu novos sinais de melhora, reagindo ao afrouxamento das condições financeiras que veio com a queda (ao longo do ano) das taxas de juros americanas. O JPMorgan estima que neste trimestre o investimento residencial será positivo pela primeira vez desde o 4° tri de 17.

Hoje foi divulgada a primeira pesquisa Markit para a economia americana em setembro. Os índices expandiram com o setor industrial melhor que o esperado porém os níveis continuam baixos e no limiar expansionista. Todos os sub-índices da pesquisa para a indústria expandiram (novas ordens, produção, emprego, novas ordens para exportação). Já a pesquisa para o setor de serviços mostrou expansão na atividade empresarial e expectativas, mas o sub-índice de empregos caiu mais uma vez e entrou em território contracionista (49.1)

China

A semana não teve dados relevantes da China, mas na semana anterior foi divulgado o investimento em capital fixo, a produção industrial e as vendas no varejo que não comentamos no último Semanal.

A produção industrial, a mais fraca desde 2002, e o investimento em capital fixo (ICF) confirmam a desaceleração chinesa que os últimos dados têm mostrado. A fraqueza do ICF se deu na indústria e no setor imobiliário enquanto os investimentos em infraestrutura estabilizaram em relação aos últimos trimestres. Os analistas esperam que os estímulos do governo aumentem o investimento em infraestrutura e imóveis, compensando a fraqueza da indústria.

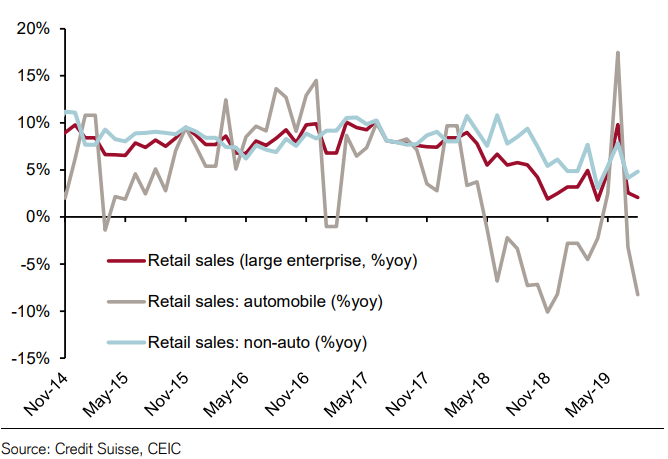

As vendas no varejo desaceleraram marginalmente e vieram abaixo do esperado. O número para grandes empresas foi afetado, principalmente, pela queda na venda de veículos. A fraqueza do setor automotivo está relacionada à entrada em vigor de novas regras de emissão de poluentes e a retirada de estímulos. Ambos deixam os veículos mais caros, o que estimulou a compra antecipada.

União Européia

A pesquisa Markit para a União Européia divulgada hoje decepcionou os mercados. O índice de manufaturas afundou no território contracionista enquanto o de serviços também decepcionou apesar de continuar em território expansionista. A fraqueza continua sendo puxada pela Alemanha, onde o PMI das Manufaturas atingiu 41.4.

Commodities

A semana foi calma para as commodities agrícolas enquanto o petróleo devolveu a alta da semana passada após a Aramco, produtora saudita alvo dos ataques de drones, afirmar que retomaria a produção até o final do mês. O minério de ferro de 6 meses continua volátil ao redor de 80 usd/ton enquanto o spot voltou a negociar ao redor de 90 usd/ton. A depreciação de 1,9% do Real na semana compensou parte da queda das commodities.

{kind=link}